Os empréstimos fazem parte da vida moderna em grande parte das situações. Tendo como principal benefício o desenvolvimento de um objetivo já pré determinado. A partir desse momento, é possível ter acesso a uma grande quantia com a promessa de pagamento a longo prazo em parcelas menores.

Entretanto, ele pode acabar sendo o vilão da história, quando o conhecimento sobre todas as variáveis que orbitam não são entendidas a fundo pelo público em geral.

Levando as pessoas a terem um medo desnecessário de contratar empréstimo com medo de perder sua renda com o passar dos meses. Para ajudar você a se complicar de vez todas as métricas envolvidas, você precisa conhecer o cálculo CET de forma simples, veja:

O que é o CET?

Muito mais do que as parcelas, o contrato de empréstimo é formado por despesas como taxas, encargos e diversos outros tributos somados, resultando naquela dividida que você terá ao passar do tempo, formando o CET, ou seja, o Custo Efetivo Total.

Desde 2020 para cá, todas as instituições receberam novas instruções com a normativa do Banco Central para dar mais publicidade aos valores intrínsecos

Justamente porque, uma estratégia inicial muito utilizada até então, era a de ofertar uma taxa de juros muito atrativa em um primeiro momento. Concluindo a primeira parte de assinatura do contrato, começaria uma avalanche de outras taxas.

Por este motivo, o cálculo do CET leva em consideração não só a taxa de juros, mas também de encargos, seguros, tributos e uma série de outros valores que podem estar no seu boleto mensal.

Quais são as tarifas envolvidas no cálculo do CET?

Para você ter noção de quão complexo pode ser um contrato de empréstimo, veja as seguintes tarifas:

- IOF( Imposto sobre Operações Financeiras): Como o próprio nome já diz, você não tem muitas alternativas se não incluir esse valor em conta.

- Tributos de uma forma geral: Muitos estados/municípios podem incluir outras taxas pela movimentação financeira no território.

- Taxa de Juros: O valor que as instituições seriam remuneradas pela disponibilização do crédito.

- Tarifas em geral: Há alguma orientação nova para a modalidade que está contratando? fique de olho e inclua ou não no seu checklist.

- Serviços: Seguros e uma série de garantias podem ser cobradas.

- Taxas de análise de crédito: Para fazer a análise do seu perfil o banco repassa todo o valor para você.

- TAC (Tarifa de Abertura de Cadastro): Obrigatória ou não dependendo da instituição.

- Taxa administrativa: Uma das mais comuns, a esta tem como principal finalidade, dar suporte a instituição durante todo o período contratado.

Como calcular o CET?

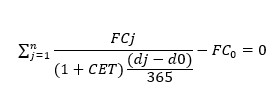

O primeiro método é o mais tradicional, seguindo a fórmula abaixo:

Cada letra delas significa os seguintes dados:

- N – Prazo que você realizou o contrato em dias corridos.

- J – Intervalo entre a data do pagamento dos periódicos e a data do desembolso inicial em dias corridos.

- Dj – data do pagamento dos valores cobrados, periódicos ou não (FC~).

- D0 – data da liberação do crédito pela instituição (FC0).

- FC0 – valor do crédito concedido, deduzido, se for o caso, das despesas e tarifas pagas antecipadamente

- FCj – Todos os valores que a instituição está cobrando por você em todo esse período.

Muitas pessoas utilizam programas de computador ou calculadoras profissionais para realizar o resultado do cálculo..

Caso não queira fazer toda essa viagem, o segundo método que você pode usar é o mais simplificado, utilizando apenas alguns dados como:

- Número de meses que você estará comprometido.

- O valor financiado.

- A prestação com o valor dos juros já incluídos.

- A data em que o contrato será assinado ou já foi.

- A data do vencimento da sua primeira parcela.

Na internet, há diversas calculadoras disponíveis nela para você realizar muito facilmente, Entre as principais, está a do governo de São Paulo. Clique aqui e insira todos os valores relacionados a sua aquisição.

É possível solicitar solicitar a planilha CET da instituição?

Quando você está utilizando as plataformas da empresa, é possível solicitar de imediato a planilha que está sendo utilizada pelos bancos para realizarem os cálculos. Este ato não é apenas uma bondade deles, mas um direito garantido pelo código de defesa do consumidor.

Isto não é tudo, você contratando a solução que eles oferecem, os cálculos precisam ser explícitos no contrato que deve acompanhar a inserção da planilha em suas páginas internas.

Assim, com esse trunfo na mão você conclui o primeiro passo. Os próximos são acompanhar no contrato possíveis taxas extras que podem surgir ao longo da sua contratação, evitando surpresas e um comprometimento de renda maior.

O que pensar antes de contratar um empréstimo?

Há uma série de outros pontos que você precisa levar em consideração para que o cálculo do CET se torne ainda mais eficaz, assim, sempre que possível tenha os seguintes itens:

- Busque alternativas: Atualmente, há diversas maneiras de você conseguir crédito, incluindo de forma coletiva. Tornando os juros muito mais baixos e acessíveis a todas as pessoas incluídas.

- Tome a melhor decisão: O bom atendimento é ótimo, mas as parcelas quem paga é apenas você. Assim, utilizem pontos racionais para decidir ou não pelo empréstimo.

- Amortização: Basicamente se resume em pagar adiantado algumas parcelas. Assim, não levam em consideração os juros que podem ser cobrados com o passar do tempo.

- Tenha uma reserva de emergência: Imprevistos podem acontecer a qualquer momento e se não tiver uma base para sustentar seus créditos, a chance de você se perder nas parcelas é muito grande.

Conclusão

Um dos maiores vilões de tudo que falamos até aqui é a desinformação sobre as ofertas de créditos, a notícia boa é que está sendo vencida a partir de todo o conteúdo incluído nesta postagem.

Com o tempo, poderemos ver que o número de famílias endividadas pode realmente descer e beneficiar todo o ecossistema. Gerando pessoas mais independentes financeiramente e com melhores tomadas de decisões para conseguir perseverar com o passar dos anos.

Por fim, ajude mais pessoas a conseguirem uma independência do pensamento acerca dos empréstimos, o passo é simples, basta compartilhar essa postagem nas suas redes sociais e marcar seus amigos.