Está com uma dívida atrás da outra e ainda tem que lidar com o saldo negativo? Esse pode ser um problema e tanto, mas que na pior das hipóteses, pode o afetar em diversas coisas com relação ao crédito. Ter pendências em seu nome pode ser um enorme empecilho para aqueles que estão em busca de um financiamento, empréstimo ou só querem mesmo criar um cartão de crédito.

Geralmente, essas pessoas costumam ter o seu score baixo. Score? O que é o score? Esse modo de avaliar o perfil financeiro das pessoas é bastante utilizado e possui uma grande relevância para as instituições financeiras. Dessa maneira, a seguir você conhecerá melhor sobre o score de crédito, que é usado pelos órgãos de proteção ao crédito. Confira a seguir:

O que é o Score de crédito

O score de crédito nada mais é que um sistema de pontuação que é usado para indicar o perfil financeiro de empresas e consumidores.

Este indicador, consiste em um sistema de pontos que vai de 0 a 1000 e é contabilizado de acordo com a relação do cliente com o mercado, em que quão mais próximo do zero, menores são as chances de a pessoa pagar em dia e realizar um pagamento. Do mesmo modo, as pontuações mais próximas da pontuação máxima indicam que este é um bom pagador, ou seja, mantém as contas em dia.

Essa pontuação pode ser afetada pelos pagamentos, se estão sendo feitos em dia ou não, o relacionamento financeiro dos consumidores com as empresas e o histórico de dívidas negativadas.

O score, muitas vezes, é utilizado pelas instituições financeiras para avaliar a capacidade do indivíduo de pagar, de modo a avaliar os riscos ao conceder seus produtos de crédito, que podem várias de empréstimos, financiamentos e até cartão de crédito.

Como funciona o Score de crédito

Como mencionamos anteriormente, na prática o score é classificado com uma pontuação de 0 a 1000, mas que tal conhecer melhor o modo que ele é contabilizado? Confira a seguir como é essa classificação:

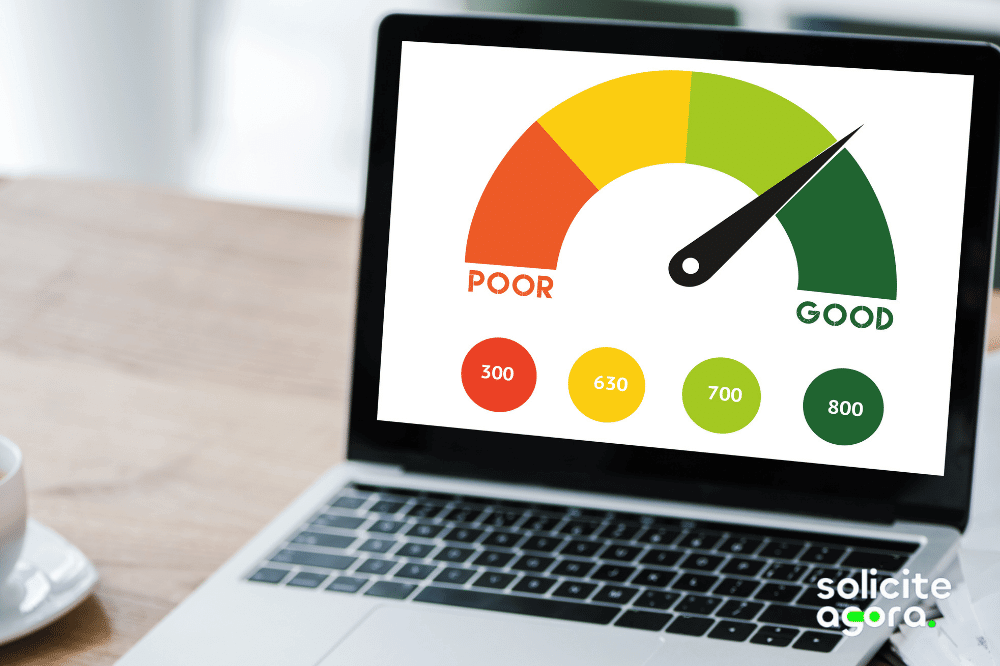

- De 0 a 300 pontos: score baixo, com um risco alto de inadimplência

- De 300 a 700 pontos: score médio, possui um risco mediano de não quitação de compra.

- De 700 a 1000 pontos: visto como score bom, possui um risco baixo de inadimplência.

A divisão que foi apresentada acima foi formada pelo Serasa, empresa brasileira que faz análises e traz informações para decisões de crédito e apoio a negócios.

O Serasa definiu a pontuação tendo como base diversos estudos do comportamento de pessoas com características financeiras semelhantes.

Como aumentar o meu Score

Ter um score de crédito melhor vai te ajudar a conseguir empréstimos mais acessíveis, cartões de crédito com benefícios bacanas e até mesmo a realizar sonhos como comprar uma casa. Não deixe essa oportunidade passar.

Clique agora e comece a trilhar o caminho para uma vida financeira mais tranquila e cheia de possibilidades! É só um clique, e você estará no controle do seu futuro financeiro.

Entenda mais sobre como aumentar seu score

Você provavelmente quer aumentar o seu score e receber muitos benefícios, então veja algumas dicas essenciais:

Pagar contas em dia

Com dívidas pendentes? Já pensou em negociá-las? Evite ao máximo deixar parcelas pendentes do acordo. Além de, não deixar que suas outras contas fiquem pendentes, pagando todas elas em dia.

A ideia proposta é de que ao renegociar suas dívidas, você já tenha estudado seus gastos, fazendo cortes, parar com os gastos desnecessários e assumir parte da renegociação de modo que caiba no orçamento mensal.

Sendo assim, ao manter suas contas pagas em dia, você estará aumentando as chances do seu score subir. Vale lembrar também que esse é um processo que demanda tempo, ou seja, seu score não irá subir automaticamente ao você pagar uma conta, ele será atualizado com o tempo.

Portanto, não tenha pressa quanto a subir o seu score. Aliás, não é só pagar as contas que auxilia nesse processo, atualizar seus dados também tem uma enorme relevância, visto que as empresas desejam saber onde o encontrar para cobrar dívidas. Ao não atualizar seus dados e endereços, dificultando estas possíveis cobranças, o seu score cai.

Além disso, é primordial que você mantenha o seu nome limpo. Nesse sentido, se você já se encontra negativado nos órgãos cadastrais, tente negociar sua dívida totalmente ou uma parte, assim seu nome será limpo mais rápido.

Qual a importância do meu Score

O Score é fundamental justamente por possibilitar que o consumidor possua acesso às melhores condições e oportunidades de soluções financeiras e demais serviços e produtos financeiros.

Através desses pontos que grande parte das instituições decide o quanto de confiança se pode depositar em seu cliente. Para aqueles que precisam de crédito para projetos de vida e outras ações que necessitam de um capital ou maiores prazos para pagamento, é primordial que haja possibilidades de negociações.

Um bom score significa que sua reputação como consumidor e pagador está favorável no que se refere à relação com as instituições financeiras e outras empresas.

O que altera meu score

-

Idade

No cálculo feito para definir o score de crédito de um indivíduo, a vida financeira é bastante avaliada. Tendo em vista os estudos com relação ao comportamento das pessoas com comportamento financeiro parecido, podemos concluir algumas coisas.

Apesar de a idade não ser um fator determinante para scores de crédito mais baixos, essa pontuação pode ter relação com a sua idade. Nesse sentido, caso você seja jovem a tendência de ter um histórico de crédito longo, é maior, por questão de tempo.

Isso pode limitar o seu score, mas ainda, não afeta de maneira muito significativa.

-

Salário

Certamente, o salário seja baixo ou alto, não há muita relevância para o Score. Apesar de pessoas com um salário alto, por exemplo, tendem a ter um poder financeiro maior, nem sempre elas terão um score alto. Visto que, o que realmente possui credibilidade no que se refere a pontuação é o histórico financeiro, ou seja, se a pessoa é capaz de pagar suas contas, o que não tem relação com a renda.

-

Lugar onde você mora

Apesar de parecer não ter relação nenhuma, há estudos realizados que mostram que algumas cidades tendem a ter pessoas com melhor histórico de crédito em comparação a outras.

Por exemplo, de acordo com a agência de crédito Experian, na cidade de Londres as pessoas possuem a melhor pontuação média de crédito, já em Kingston-upon-Hull é vista como a pior.

-

Evitar comprar

Evitar comprar pode ser um problema para o Score. Ao depender do quanto você gasta em seu limite de crédito e a maneira que você distribui os gastos contidos em seus cartões, por exemplo, você pode fazer com que sua pontuação diminua ou até mesmo aumente.

Além disso, é importante destacar que estourar o limite é algo que passa uma impressão ruim, traz uma imagem de que o cliente não sabe lidar com um cartão de crédito, de forma responsável. Isso significa que usar todo o limite do cartão não é ideal, mas também não o utilizar por meses pode fazer com que seu score diminua.

Como funcionam os birôs

-

SPC

SPC é a sigla para Serviço de Proteção ao Crédito, um dos maiores birôs do país, que é de caráter público. Sendo um sistema de dados das Câmaras de Dirigentes Lojistas (CDL), o qual também é alimentado por associações comerciais.

O sistema de consulta do SPC tem o fim de auxiliar as empresas e bancos, para que eles concedam crédito aos seus consumidores e por fim possam dar início a suas negociações. O serviço surgiu em 1955 e até os dias de hoje é utilizado por diversas empresas espalhadas pelo país. Essas pessoas poderão acessar o CPF de mais de 180 milhões de pessoas.

Segundo o Código de Defesa do Consumidor, do mesmo modo que o SPC o Serasa precisa fornecer sempre as informações necessárias ao cidadão.

-

Serasa

O Serasa é uma empresa no qual presta serviços e conta com um enorme banco de dados. Em seu sistema, há milhares de informações referente a cidadãos e empresas, que indicam dívidas vencidas que não foram pagas.

Além disso, no Serasa há registros de protesto de títulos, ações judiciais, cheques sem fundos e outros provenientes de fontes públicas e oficiais.

Vale mencionar que todas as informações que foram mencionadas são fornecidas a empresas ou bancos no qual contratam o serviço, a fim de dar suporte a suas decisões e transações e torná-las mais seguras.

Faixa de score

Você sabe o quão importante pode ser o seu score? Confira agora algumas informações:

O que é um bom score de crédito?

É considerado um bom score uma pontuação em crédito que apareça na cor verde, em outras palavras, uma pontuação superior a 700 pontos. Possuindo um score nessa faixa, será difícil ter crédito negado. Já com o score em cor amarela, considerado intermediário, é considerado mediano, sendo bom, mas nem tanto. Ele varia dos 300 a 700 pontos.

Cartão para bom score

Uma excelente opção de cartão para aqueles com score alto é o cartão de crédito Nubank Gold. Este cartão possui incríveis benefícios fornecidos pela bandeira MasterCard. Este cartão continua roxo como o tradicional, modificando apenas sua categoria que é a Gold.

Além disso, o Nubank como não cobra anuidade de nenhum dos seus cartões, o Gold funciona do mesmo modo.

Dessa maneira, os benefícios do cartão Gold estão mais voltados a proteções e garantias. O cartão Nubank Gold além de oferecer cartão virtual, traz incríveis vantagens como o programa MasterCard Surpreenda, uso internacional, seguro de proteção de preço e compra e até mesmo garantia estendida.

Além disso, como o Nubank não cobra anuidade de nenhum cartão, com o Gold isso não é diferente. Assim, os benefícios Gold são mais voltados para proteções e garantias. Então, confira agora mesmo:

Para que você solicite este cartão, primeiramente, é preciso ser maior de 18 anos e possuir um CPF válido em território nacional. Lembrando que o cartão e a conta Nubank são distintos, ou seja, um não garante o outro.

Porém, possuir uma conta, por exemplo, traz a possibilidade de desenvolver uma boa relação com o banco. Por consequência, isso traz mais possibilidades de conseguir o cartão de crédito.

O que é um score ruim

O score ruim também influência nas ofertas de crédito, sabia? Veja agora:

Cartão para negativados

Ademais, uma ótima alternativa a aqueles que se encontram negativados é o cartão de crédito BMG Digital, sendo considerado um dos melhores cartões para negativados do país. Ao realizar a sua solicitação de crédito, toda a análise é feita sem consultar órgãos de proteção ao crédito, como SPC e Serasa, além de o cartão não exigir renda mínima para que seja contratado.

O Banco BMG faz uma pesquisa interna ao analisar o pedido do usuário. Desse modo, estar com o nome negativado não é um grande impeditivo para que o seu cartão de crédito seja aprovado, visto que são avaliados outros critérios por esta instituição.

Todavia, o cartão só pode ser solicitado depois de ter aberto uma conta digital. Aliás, a conta digital é totalmente gratuita e possui serviços como transferências ilimitadas a qualquer banco e saques ilimitados na rede de Banco 24 Horas.

Mitos sobre o score

Existem muitos mitos que rondam o score, você sabia? Veja agora alguns deles que podem mudar a sua vida:

Score aberto

Como dito acima, o score, em resumo, é um serviço fornecido pelo Serasa para o conhecimento do próprio consumidor e para ajudar empresas na análise de crédito e decisões voltadas aos negócios. Portanto, outros consumidores não podem acessar ao seu score.

CPF na nota

Há muitos que acreditam até hoje que incluir o seu CPF em nota fiscal de compras realizadas aumenta as chances de sua pontuação subir. No entanto, isso não passa de um mito. A inclusão do CPF na nota fiscal não está inclusa nas informações utilizadas no cálculo do Serasa. Ou seja, sua pontuação não será alterada ao colocar o CPF na nota no momento da compra.

Renda alta

Receber um bom salário não significa que a pontuação nos órgãos de proteção ao crédito será boa. O que é realmente considerado para definir a pontuação são os hábitos financeiros adotados pelo indivíduo.

Nesse sentido, o que realmente pode contribuir para que seu score aumente é manter as contas em dia e evitar dívidas.

Aumento instantâneo

Certamente, o pagamento e regularização de dívidas aumentam sua pontuação, porém leva um tempo para que seu score suba. Sendo assim, não há uma fórmula mágica para que o seu score suba.

Por isso, se você quitar as suas dívidas o quanto antes e limpar seu nome, melhor será para sua pontuação. Se alguém disser que há formas de mudar a pontuação instantaneamente, é melhor ter cuidado pois se trata de um golpe.

Pagar para aumentar

Mais um dos outros mitos, mas que consistem em um golpe. Não há outra resposta: é impossível pagar para o aumento do score.

Então se alguém disser que consegue fazer, que é funcionário de algum órgão de proteção ao crédito, não acredite, pois a única intenção é fugir com seu dinheiro.

Conclusão

Portanto, o score possui uma enorme importância quando nos referimos a relações financeiras, visto que ele consegue definir de maneira simples como nos comportamos como consumidores, o que pode servir como um alerta para mudarmos alguns pontos.

Sendo assim, se você deseja atingir um score alto, é preciso ter um maior controle de gastos e evitar dívidas desnecessárias, se reeducar financeiramente é um grande passo para que você atinja um score superior a 700, de modo que tenha maiores chances de aprovação em crédito.